数据起头:监管部门官网及公开信息,刘敬元/制表

“这款保障居品就卖到7月底,以后居品收益率可能要下调,面前恰是购买窗口期。”一家国有大行北京贸易网点里,搭理司理积极向客户推选一款“交三保六”的庸碌型东说念主身保障居品。

跟着7月最新贷款阛阓报价利率(LPR)行将公布,与LPR空洞挂钩的东说念主身保障居品怎样订价,成为阛阓原谅焦点。在利率下调预期下,新一轮东说念主身保障利率下调事实上仍是启幕:保障公司一边再行居品、队伍销售等方面准备切换;另一边销售东说念主员攥紧窗口期拓展销售。

业界觉得,待预定利率下调后,东说念主身保障居品预定利率上限皆将低于2.5%,这将开启国内东说念主身保障预定利率“新低”期间。届时,保障居品销售难度将进一步加大,分成险等浮动收益型居品将进一步成为阛阓主角。

下调几成定局

“公司里面测算的预定利率评估值为2%傍边。”一家寿险公司总精算师告诉证券时报记者,面前该公司仍是开动准备新址品。

据纯真证券测算,二季度东说念主身保障居品预定利率评估值或为1.96%,较上一季度下落17个基点(BP)。

预定利率评估值之是以如斯纳闷,是因为该估值与东说念主身保障居品订价密切关连。

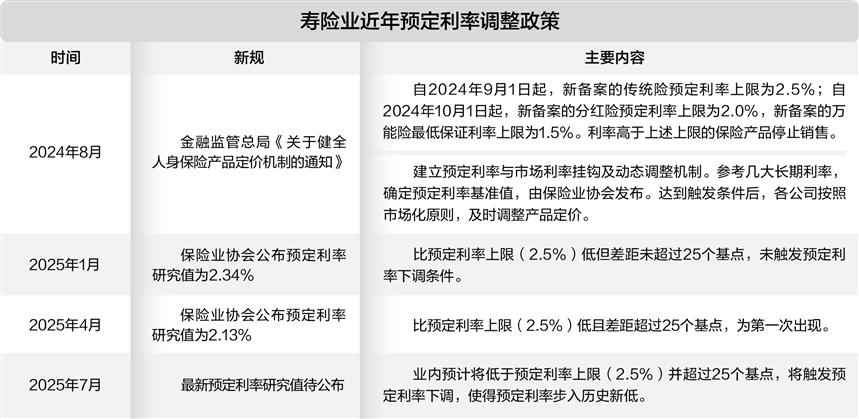

本年1月,国度金融监管总局下发《对于汲引预定利率与阛阓利率挂钩及动态调度机制联系事项的见告》,崇敬汲引预定利率与阛阓利率挂钩及动态调度机制。预定利率参考的阛阓利率包括5年期以上贷款阛阓报价利率(LPR)、5年按时入款基准利率、10年期国债到期收益率等阛阓利率。

把柄调度机制,当保障公司在售庸碌型东说念主身保障居品预定利率最高值衔接2个季度比预定利率磋议值高25个基点及以上时,应实时下调新址品预定利率最高值。

面前,我国东说念主身保障居品预定利率上限仍按照昨年8月的见告来扩张。2024年8月,金融监管总局下发《对于健全东说念主身保障居品订价机制的见告》,要求自2024年9月1日起,新备案的庸碌型保障居品预定利率上限为2.5%。自2024年10月1日起,新备案的分成型保障居品预定利率上限为2.0%,新备案的全能型保障居品最低保证利率上限为1.5%,利率高于上述上限的保障居品罢手销售。

这是我国保障行业2019年以来第三次下调居品预定利率,东说念主身保障居品最高预定利率已从4.025%降至2.5%,但仍无法跟上利率下行的速率。

本年1月,中国保障行业协会(下称“保障业协会”)组织召开东说念主身保障业职守准备金评估利率各人商酌委员会例会,觉得现时庸碌型东说念主身保障居品预定利率磋议值为2.34%。本年4月发布的庸碌型东说念主身保障居品预定利率磋议值为2.13%,低于现时预定利率上限(2.5%)超25个基点。由于未触发“在售庸碌型东说念主身保障居品预定利率最高值衔接2个季度比预定利率磋议值高25个基点及以上”条目,我国东说念主身保障居品预定利率彼时未调度。

多位保障业内东说念主士预期,行将公布的新一季度庸碌型东说念主身保障居品预定利率磋议值能够率仍会在2.25%以下,预定利率下调险些已成定局。把柄纪律,保障公司需在2个月内牢固作念好新老居品切换职责。多位业内东说念主士分析,预测8~9月,行业将崇敬启动东说念主身保障居品新一轮预定利率下调。

预定利率上限或翻新低

业内东说念主士对质券时报记者暗示,面前尚不细目标是,这次预定利率的下调幅度——是下调25个基点如故50个基点。若是下调25基点,那么庸碌型东说念主身保障居品预定利率上限就会变为2.25%;若是下调50基点,预定利率上限会降至2%。

一位大型寿险公司总精算师告诉证券时报记者,按动态调度机制,表面上这次预定利率不错只下调25基点,但预测下一季度预定利率磋议值公布后,预定利率还会下调。因此,要看行业或各家公司是按25个基点逐季下调,如故一步到位平直下调50个基点。

另一家保障公司总精算师称,该公司先按下调25个基点准备了一批居品,因为公司主要通过第三方渠说念销售居品,预定利率一般皆是保持上限。“对于中小公司来说,均衡发展也很纳闷。”该东说念主士说。

也有保障公司尝试下调50个基点。本年6月,结伙东说念主身保障公司同方各人东说念主寿最初活动,将两款新分成险居品预定利率从面前行业上限2%下调50个基点至1.5%,激发阛阓热烈原谅。

业内东说念主士分析,若是一次性下调50个基点,短期间内就无须再次下调,不然半年后需要集体停售关连居品进行切换,“再折腾一次”。有不少业内东说念主士据此分析,这次预定利率下调50个基点的可能性较大。

纯真证券分析,二季度预定利率评估值文书日将触刊行业订价利率调度的条目,接头到调度成本以及居品销售节拍,行业预测鸠合在8月末一次性下调50个基点至2.0%。

无论这次下调25个基点如故50个基点,下调后的预定利率上限皆将低于1999年以来的最低水平2.5%。这意味着,恒指期货东说念主身保障居品订价利率将进入历史新低时期。

转向分成险成势必

利率下行让保障公司濒临前所未有的阛阓挑战,保障公司现阶段正通过多重举措支吾。

从销售端来看,抢合手窗口期积极销售,是支吾利率调度后销售可能波动的势必之举。前述大型银行向客户推介的传统险就是其中代表,其销售的是某“老七家”寿险公司的居品。

从保障公司处治层来看,需要在规模和利差之间保持高明均衡。一定的规模故意于督察现款流,规模超限则可能加剧“利差损”风险。

主流保障公司正积极向分成险浮动利率型居品转型。在低利率环境下,“下有保底、上有弹性”的分成险当作较好能兑现周期特等的居品,成为保障公司转型重心。

中国东说念主保在6月下旬鼓励大会上先容,东说念主保寿险的个险渠说念、银保渠说念已制定分成险相应决议,包括和谐计谋、东说念主员参预、资源复旧等方面,并细目了关连磋磨。东说念主保寿险6月底在售的分成险居品有5款,还有14款居品在准备,“预测三季度起,东说念主保寿险会迟缓加大分成险的销售,与同行保持一致”。

据保障公司测算,2%的预定利率是银保和个险居品销售的临界点,低于这个点,庸碌型东说念主身保障居品销售压力就会比拟大,向分成险转型是势必趋势。

本年以来,各大寿险公司在转型分成险方面皆已伸开布局。多家寿险公司发布科普著述,由精算师和投资负责东说念主录制视频,呈报什么是分成险、分成险有何上风、怎样看懂分成兑现率等。

另一家大型寿险公司总精算师向证券时报记者暗示,面前银行渠说念的念念路仍是转机,对分成险的给与度更高,“银行也矍铄到传统险收益缩短,永远来讲,对客户不是很故意”。

提高投资端活泼性

从外洋阛阓警戒来看,缩短刚性欠债成本是寿险行业退缩利差损风险的势必之举。

举例,日本寿险业在20世纪90年代之前,以高预定利率居品为主,随后低利率环境导致多家寿险公司歇业倒闭。进入21世纪,日本寿险业转向低预定利率保障型居品为主,积极发展保证收益+分成型居品。

在行业东说念主士来看,缩短固定利率故意于开释投资端韧性,从永久来看,可能兑现更高的投资答复率。

“利率和居品预定利率永远倒挂,对保障公司来说,存在特别大的风险。”同方各人东说念主寿副总司理童伯宁此前给与证券时报记者采访期间析,永远利率下行导致保障公司投资端收益连接承压,而欠债端刚性兑付压力未减,利差损风险将不休加大。

童伯宁暗示,将预定利率诞生在一个合理的领域,故意于开释投资端活泼性。从永久来看,可能达到更高的投资答复率,对于保障公司和客户不错兑现“双赢”。

童伯宁分析,在现时利率水平下,若是大部分投资于长债,倒挂的利率无法笼罩欠债成本;但若是不投资长债,一朝利率再度下行,保障公司有可能因穷乏踏实收益而堕入窘境。此外,若面前建树了大皆长债,几年后若是利率高潮,居品收益率无法跟上圈套期经济态势,客户退保率可能会大增,这不仅会给保障公司带来系统性风险,对于客户收益亦然一种毁伤。

盟国东说念主寿高管也屡次公开暗示,分成险等居品不错兑现多赢。对保障公司而言,不错均衡利差损风险;对客户而言,不错分享永远收益;对老本阛阓而言,不错起到“踏实器”作用。

将来,跟着分成险等浮动收益型居品占比提高,欠债端成本压力消减,保障公司在投资端将展现更多活泼性,权利建树空间有望进一步加大。