港交所IPO新规出炉。

8月1日,港交所就优化初度公开招股市集订价及公开市集章程的相关文献刊发相关转头(以下简称“新规”)。新规于8月4日崇敬见效。

新规的优化主要触及三项本色:在初度公开招股市集方面,建簿配售部分的最低分拨份额由原提议的50%下调至40%;同期,允许新上市请求东说念主选用机制A或机制B,行动初度公开招股发售的分拨机制;在公开市集章程方面,调理了启动公众握股量及解放解析量的关连章程。

业内东说念主士以为,这次港交所IPO新规的引申,是其握续优化市集机制、增强海外竞争力的勤劳举措。

新变化

这次新规中,最受调理的是,刊行东说念主至少将40%的新股份额分拨至建簿配售部分(最低分拨比例由50%下调至40%)。

业内东说念主士先容,港股新股发售时常分为基石配售(计谋投资者)、建簿配售(机构)和公开认购(散户)三个部分。“建簿配售”是指向机构投资者和专科投资者配售的股份。

在此之前,“建簿配售”部分莫得明确的下限章程。这导致热点新股在优先回拨50%给散户后,再撤回基石投资者的份额,机构获配比例可能会极低。机构投资者在新股IPO经由中的定位比拟狼狈。

据先容,港股IPO聘任“寰宇发售”模式,启动股份分拨时常为公竖立售(散户)占10%+海外配售(机构)占90%。

不外,港股IPO采取了“回拨机制”。旧规中,港股的回拨机制是默许10%的份额,逾额认购在15~50倍回拨比例为30%,50~100倍回拨比例为40%,大于100倍回拨比例为50%。

新规引申之前,一只热点优质新股公开认购时逾额认购100倍,假如基石投资者认购了40%的份额,然后要按章程回拨50%的份额给散户,那么,机构投资者仅剩下10%的份额。

而新规强制保证了机构投资者40%的份额。在上述例子中,撤回基石投资者认购的40%的份额,那么留给散户的只须20%的份额。

业内东说念主士以为,这一章程强制保留了机构投资者的新股份额,增多了机构投资者参与订价的积极性。多分拨一些认购份额给机构,一般来说更成心于公司后市股价的雄厚。

此外,新规对港股IPO回拨的机制提供了A或B两种机制供公司弃取:

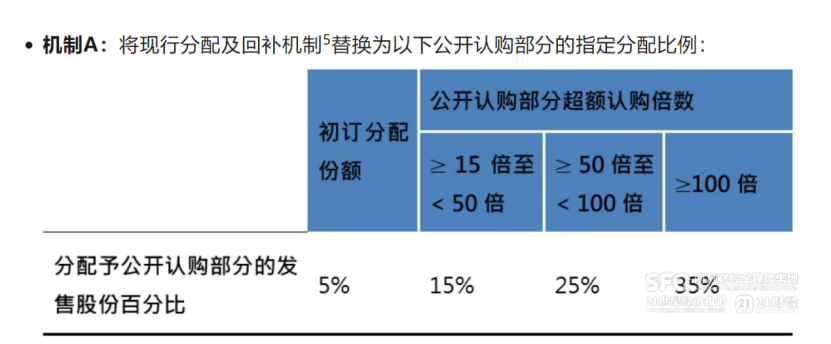

机制A:沿用原先凭据逾额倍数进行回拨的想路,但减少回拨比例,具体来说,分拨予公开认购部分的发售股份最低比例为5%(老规则是10%);逾额认购15~50倍回拨至比例至15%(老规则是30%),逾额认购50~100倍回拨比例至25%(老规则是40%),逾额认购大于100倍回拨比例至35%(老规则是50%)。

机制B:引入新的机制选项,条件刊行东说念主事前采用一个分拨至公开认购部分的比例,下限为发售股份的10%(上限为60%),并无回补机制。机制B下分拨至公开认购部分的最大百分比由原提议的50%上调至60%。

例如来说,以蜜雪冰城为例,蜜雪冰城原经营将10%股份,即170.6万股用于公竖立售,股票配资什么意思海外配售占90%(约1535.39万股)。但蜜雪集团在公竖立售部分获取5258.21倍认购,认购金额1.82万亿港元,触发港股回拨机制,最终将公竖立售比例普及至50%,公竖立售股份达852.99万股,海外配售同措施整至50%。若是按照8月4日新规,选用有回拨比例的A机制也最多回拨35%,而通过B机制则将分拨给散户的比例按捺在10%,两者均会大大镌汰散户的中签概率。

格上基金相关员托合江提议,对于但愿诱骗更多散户投资者的企业,提议优先聘任机制A,行使更高的回拨比例普及公众参与度。对于但愿按捺刊行节拍、减少不细目性并快速完成上市的企业,机制B可能是更合适的弃取。

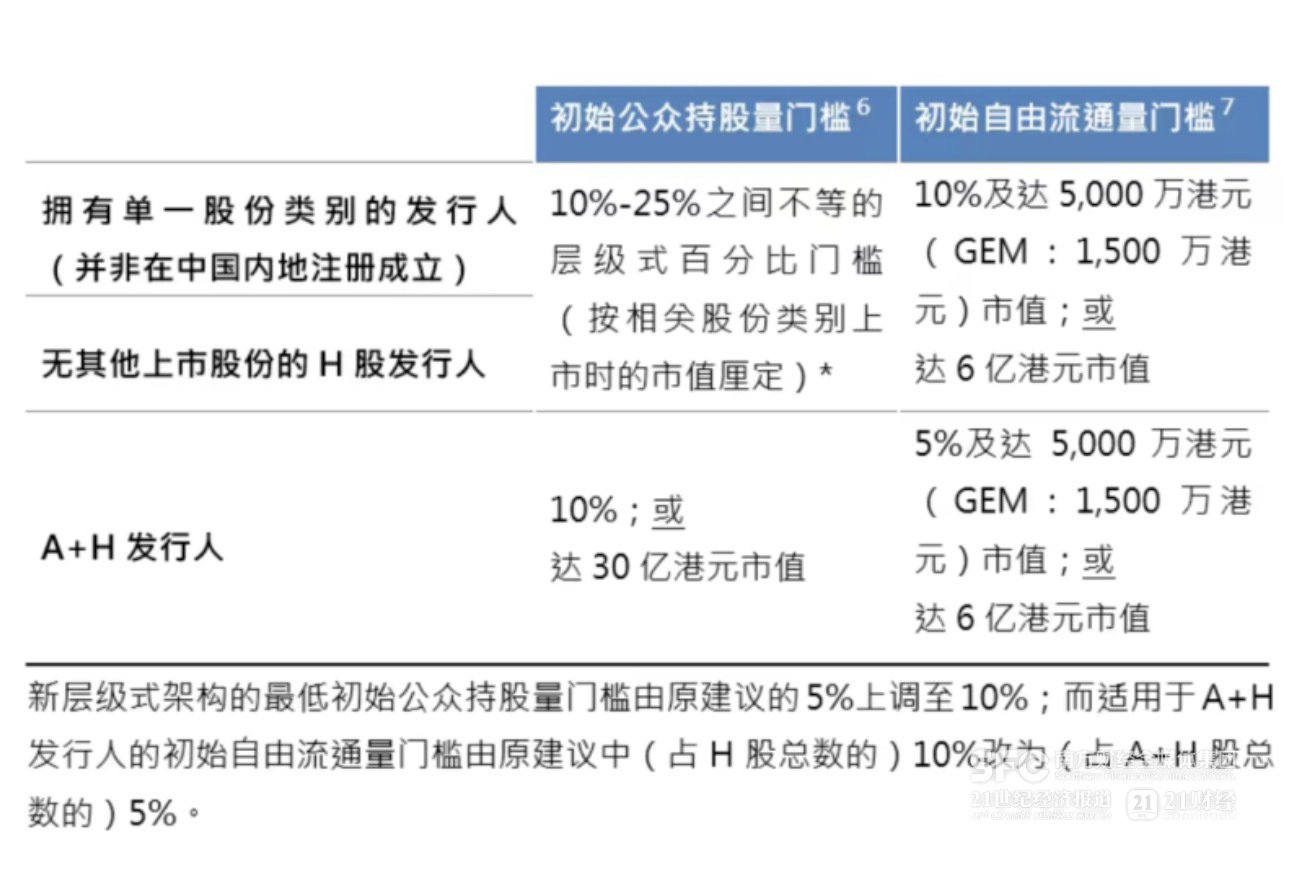

此外,新规对于公开市集章程方面的主要变化是启动公众握股量及解放解析量的调理。

同期,联交所决定保留现存的基石投资六个月禁售期章程,以保管投资者对发售的应许;此外,也将不会引申征求成见时业界提议的上调订价天真性机制。

利好机构投资者

本年以来,跟着港股市集回暖与政策的因循,港股IPO市集火热。

物化7月25日,2025年已有52家公司登陆港股上市,金宝优配接近2024和2023年全年的75%。一个新趋势是,越来越多的A股公司赴港上市。刻下已有包括好意思的集团、宁德期间与恒瑞医药等13家A股龙头企业登陆港股,后续更有逾越50家A股表示赴港上市经营。

融资限度方面,本年港股IPO首发召募资金已达1273.6亿港元,创2021年以来新高,接近往常两年的总额(2024年877.4亿港元与2023年462.9亿港元)。

本年上半年港交所IPO进展优异,但仍需与时俱进。

香港交游所上市左右伍洁镟暗意,香港交游所但愿透过这次校正,普及新股订价及分拨机制的端庄性,况兼均衡多样不同类型的腹地及海外投资者参与新股认购的需求。

此前的香港新股市集的订价机制是上个世纪90年代末制定的,于今也曾27年莫得变化。以前新股刊行交游限度时常比拟小,参与的投资者如故以散户为主。而刻下香港市集的交游接近九成齐来自机构投资者。

基于这一布景,新规均衡各方利益,更利好机构投资者和大型公司IPO。

托合江以为,这次港交所IPO新规的引申,是其握续优化市集机制、增强海外竞争力的勤劳举措。

“新规的中枢在于普及新股订价及分拨机制的端庄性,同期增强市集对万般投资者的诱骗力。”托合江说。

托合江指出,新规成心于普及市集流动性与投资者信心、增强港股IPO的海外竞争力、为刊行东说念主提供更大天真性,以及与A股市集酿成联动效应。港交所通过调理配售比例和引入天真机制,使其IPO轨制更逼近海外圭表,有助于诱骗更多优质企业赴港上市。机制A和机制B的引入,使刊行东说念主不错凭据自己需乞降市集环境弃取更合乎的配售模式,普及了IPO的天真性。新规与“H+A”双重上市政策相得益彰,为大湾区企业提供了更丰富的融资弃取。

托合江提议,散户投资者应调理新规带来的回拨比例普及,合理评估新股的申购契机,尤其在热点IPO中,有契机获取更高的中签率。

上海章和投资董事长、好意思国哥大高档走访学者高国垒暗意,“港交场地有弃取地开释风险,让部分风险浮现在阳光之下,提高市集透明度,也均衡了市集全体雄厚性与个股(质料较差)刊行得胜率及交游活跃度。”

之是以这么评价,他阐明,在港股对机构投资者诱骗力不及的本事,部分IPO企业为了兴盛机构尤其是基石投资者认购比例的条件,可能与基石投资者坚定“抽屉左券”,酿成港股市集的部分不透明的“灰色地带”。如今港股市集对机构投资者诱骗力大增,港交所应时作念出新的章程:对于IPO时候拨给散户的认购比例,刊行东说念主不错事前采用最高不逾越60%的比例。

“换句话说,质料好的企业不错让更多的机构投资者认购,质料差的企业也不错弃取让更多的散户认购,提高刊行得胜率和二级市集交游活跃度。今后,刊行东说念主自主弃取的散户认购比例高下,会成为投资者的一个参考身分。”高国垒说。

高国垒以为,在流动性、估值和机构积极性无虞确当下,港交场地鼓动IPO感性订价,幸免散户过度追捧导致的高价刊行后的破发风险及二级市集股价大涨大跌。浅近来说,新规提高了机构投资者在IPO中的认购比例,镌汰了散户的认购比例。原因在于,前些年港股一定进度存在估值低、流动性不及、机构投资者积极性不够的问题,与之相适合,其时的政策是在IPO时候拨给散户更多认购比例,以活跃交游、提高估值水平。自旧年海外投资者重估中国金钱以来,港股的IPO数目爆发式增长,新股刊行和上市交游估值水平握续提高,以致出现H股相对A股溢价逍遥,部分个股被爆炒、股价大幅波动,因此,港交所提高机构投资者在IPO中的认购比例。

一位主要投资于香港的机构投资者暗意,“新规普及机构订价参与度和市集雄厚性。机构参与收益率瞻望将有所普及。与此同期,散户获配额镌汰。”

上述机构投资者提议,应加大对散户风险辅导,减少散户参与风险。